Письмо Федеральной налоговой службы

№БС-4-11/2748@ от 14.02.2017

В связи с поступающими массовыми вопросами плательщиков страховых взносов ФНС России разъясняет.

1. По вопросу уплаты страховых взносов и представления отчетности плательщиками страховых взносов - организациями, имеющими обособленные подразделения.

Исходя из положений пунктов 7 и 11 статьи 431 Налогового кодекса Российской Федерации (далее - Кодекс), уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, расположенных на территории Российской Федерации, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Принятие решения о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями по начислению выплат и вознаграждений в пользу физических лиц, принимается плательщиком страховых взносов самостоятельно.

На основании подпункта 7 пункта 3.4 статьи 23 Кодекса плательщик страховых взносов обязан сообщать в налоговый орган о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

Соответственно, обязанность сообщать в налоговые органы о создании обособленного подразделения без наделения его указанными выше полномочиями, у плательщиков страховых взносов отсутствует.

В силу особенностей норм законодательства порядок представления отчетности и уплата страховых взносов и налога на доходы физических лиц организациями, имеющими в своем составе обособленные подразделения, различны.

Так, согласно пункту 2 статьи 230 Кодекса налоговые агенты - российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

2. По вопросу уплаты страховых взносов организациями, применяющими "зачетный" механизм.

Согласно пункту 2 статьи 431 Кодекса сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уменьшается плательщиками страховых взносов на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

Таким образом, плательщики страховых взносов уплачивают сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за вычетом расходов по данному виду страхования.

Исходя из положений пункта 9 статьи 431 Кодекса, если по итогам расчетного (отчетного) периода сумма расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством превышает общую сумму исчисленных страховых взносов по этому виду страхования, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по этому виду страхования на основании полученного от территориального органа Фонда социального страхования Российской Федерации (далее - ФСС России) подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами ФСС России в соответствии с порядком, установленным Законом от 29.12.2006 N 255-ФЗ.

Таким образом, случай, указанный в пункте 9 статьи 431 Кодекса, касается превышения расходов по социальному страхованию на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по итогам отчетного (расчетного) периода. Внутри отчетного периода действует правило пункта 2 статьи 431 Кодекса о том, что сумма взносов на случай временной нетрудоспособности и в связи с материнством уменьшается на сумму произведенных расходов на выплату страхового обеспечения по указанному виду страхования.

Одновременно сообщаем, что уплата страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством осуществляется в полном объеме без уменьшения на сумму расходов на выплату обязательного страхового обеспечения по соответствующему виду обязательного страхования в случае, если плательщики страховых взносов стоят на учете в налоговых органах в субъектах Российской Федерации, где реализуется пилотный проект, предусматривающий особенности финансового обеспечения, назначения и выплаты страхового обеспечения.

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 21.04.2011 N 294 в настоящее время пилотный проект реализуется в: Карачаево-Черкесской Республике, Нижегородской области, Астраханской области, Курганской области, Новгородской области, Новосибирской области, Тамбовской области, Хабаровском крае, Республике Крым, г. Севастополе, Республике Татарстан, Белгородской области, Ростовской области, Самарской области, Республике Мордовия, Брянской области, Калининградской области, Калужской области, Липецкой области, Ульяновской области.

Управлениям ФНС России по субъектам Российской Федерации довести указанное письмо до сведения территориальных органов и плательщиков страховых взносов.

Действительный государственный советник Российской Федерации 2 класса С.Л.БОНДАРЧУК

Как с 2017 года возмещать из ФСС расходы на выплату пособий по временной нетрудоспособности и в связи с материнством? Изменился ли порядок такого возмещения? В ФСС или в налоговую инспекцию сдавать документы? Действительно ли с 2017 года нужно подавать в ФСС новую справку-расчет? Что включать в такую справку и предусмотрена ли форма такой справки? Найти ответы на эти вопросы, также скачать образец справки-расчета вы можете в данной статье.

Страховые взносы по нетрудоспособности и материнству с 2017 года

С 2017 годы пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Страховые взносы от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм») продолжат контролировать Фонд социального страхования. По этому виду страховых взносов с 2017 года в подразделения ФСС нужно будет сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 N 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

Уменьшение страховых взносов на пособия в 2017 году

Как с 2017 года возмещать расходы на выплату работникам пособий по болезни в связи с материнством? Эти взносы контролируют налоговые инспекции. Означает ли это, что за возмещением нужно обращаться в ИФНС? Остановимся на этих вопросах подробнее.

В 2017 году, как и прежде, ежемесячный платеж по страховым взносам по нетрудоспособности и материнству работодатели (организации и ИП) вправе уменьшать на произведенные расходы по выплате страхового обеспечения работникам. Это предусмотрено пунктом 2 статьи 431 Налогового кодекса РФ. Так, в частности, в расходы можно включать (ч. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ):

- пособие по временной нетрудоспособности (с четвертого дня болезни);

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до полутора лет;

- социальное пособие на погребение.

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться в ФСС в 2017 году, не потребуется. Достаточно будет уменьшить ежемесячный платеж на сумму начисленных пособий.

Читайте также Учет материально производственных запасов

При этом расходы на пособия страхователям нужно будет отразить в приложении № 3 к разделу 1 единого расчета по страховым взносам по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

На указанные в этом приложении пособия страхователи (организации или ИП) уменьшат страховые взносы. Итоговые суммы страховые взносов по временной нетрудоспособности и материнству нужно будет показать в разделе 1 формы единого расчета по страховым взносам, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже по результатам проверки ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами. Такой порядок предусмотрено ч.ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ.

Если сумма пособий превышает начисленные взносы

В 2017 году размер выплаченных пособий за какой-либо месяц отчетного периода может оказаться больше начисленных за этот же месяц взносов в ФСС. Тогда страхователь вправе (п.9 ст. 431 НК РФ):

- или зачесть превышение в счет предстоящих платежей по взносам в ФСС в пределах расчетного периода;

- или обратиться в подразделение ФСС за выделением необходимых средств на выплату страхового обеспечения.

Чтобы в 2017 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия, необходимо обратиться в свое отделение ФСС России, а не в ИФНС. Это следует из пункта 2 статьи 4.6 Федерального закона от 29.12.2006 № 255-ФЗ.

Перечень документов, которые нужно представить для возмещения в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. Однако имейте в виду, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, которым внесены изменения в этот перечень. Далее перечислим документы, которые потребуется представлять с учетом поправок, внесенных указанным приказом Минтруда.

Возмещение средств за периоды до 2017 года

Если организация или ИП обращается в ФСС в целях получения на расчетный счет денег для возмещения пособий и такое возмещение касается периодов до 2017 года, то в подразделение ФСС нужно представить:

Читайте также 5 мифов о проекте ФСС «Прямые выплаты» социальных пособий

Если территориальный орган ФСС РФ не назначит проверку правильности и обоснованности расходов, он перечислит денежные средства в течение 10 календарных дней с даты представления обозначенных выше документов (ч. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).Возмещение средств за периоды после 1 января 2017 года

Как мы уже сказали, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н с 2017 года перечень документов, необходимый для возмещения, скорректирован Чтобы получить возмещение на расчетный счет в ФСС нужно будет представить:

| Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты: - наименование и адрес организации; - регистрационный номер; - указание на сумму необходимых средств на выплату страхового обеспечения. |

| справку-расчет, в которой отражены: - сумма задолженности страхователя (Фонда социального страхования Российской Федерации) по страховым взносам на начало и конец отчетного (расчетного) периода; - сумма начисленных к уплате страховых взносов, в том числе за последние три месяца; - сумма доначисленных страховых взносов; - сумма не принятых к зачету расходов; - сумма средств, полученных от территориальных органов Фонда социального страхования Российской Федерации в возмещение произведенных расходов; - сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов; - сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца; - сумма уплаченных страховых взносов, в том числе за последние три месяца; - сумма списанной задолженности страхователя. |

| Копии документов, подтверждающих обоснованность расходов. |

Копию решения о выделении средств страхователю ФСС направит налоговикам. В течение трех рабочих дней со дня вступления в силу соответствующего решения (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Новая справка-расчет с 2017 года: форма и образец

Справка заменит расчет 4-ФСС

Как видно, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н, с 1 января 2017 года в подразделения ФСС в составе документов на возмещение расходов нужно будет сдавать новый документ: справку-расчет. В ней потребуется показывать различную информацию о страховых взносах. Эта справка заменит собой ранее представляемый расчет по форме 4-ФСС, который требовался для получения возмещения.

Подскажите, пожалуйста, как правильно оформить заявление в ФСС о взаимозачете расходов по соц. страхованию (больничные) и оплаты страховых взносов.... У организации в 1 квартале были незначительные выплаты по больничным листам, мы не стали писать заявление о возмещении этих средств у ФСС, в отчетность за 1 квартал включили расходы по больничным, как теперь оформить зачет этих расходов в счет оплаты взносов?

Исходя из текста вопроса, сумма пособий не превышает суммы оплаты страховых взносов. То есть в указанной ситуации организации следует подать уточненные расчеты и указать в них уменьшение очередного платежа на сумму больничных пособий.

Обоснование данной позиции приведено ниже в «Системе Главбух»

Уменьшение страховых взносов

Для этого на сумму пособий (кроме пособий, связанных с несчастными случаями на производстве и профзаболеваниями) уменьшают страховые взносы в ФСС России (ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ и ч. 1–2 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ).

Из этого правила есть исключение.

Не уменьшают сумму страховых взносов в ФСС России на сумму больничных пособий участники проекта «Сколково» , в отношении которых налоговой инспекцией подтверждено соответствие критериям, приведенным в Налогового кодекса РФ. Это связано с тем, что для таких организаций нулевой тариф страховых взносов в ФСС России сохраняется в течение 10 лет с момента получения статуса участника проекта «Сколково». Об этом говорится в пункте 2 части 2 статьи 57 Закона от 24 июля 2009 г. № 212-ФЗ и части 7 статьи 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ. Поэтому для выплаты пособий сотрудникам, занятым в этих организациях, ФСС России перечислит средства на расчетный (лицевой) счет организации ().

Если организация применяет общую систему налогообложения и платит ЕНВД и выплачивает пособия сотрудникам, одновременно занятым в обоих видах деятельности, то всю сумму пособия, подлежащую возмещению, отнесите в счет уплаты страховых взносов, начисленных в ФСС России в рамках общей системы налогообложения. Распределять эту часть пособия между общей системой налогообложения и ЕНВД не нужно. Это связано с тем, что для организаций, применяющих разные режимы налогообложения, предусмотрен общий порядок расчета и возмещения больничных пособий.

Сумма пособий превышает сумму взносов

Если сумма начисленных больничных пособий превышает взносы на обязательное социальное страхование, то организация может:

- обратиться за выделением средств, необходимых для выплаты больничного пособия , в территориальное отделение ФСС России по месту своей регистрации (ч. 2 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ);

- зачесть превышение в счет предстоящих платежей по взносам в ФСС России в пределах расчетного периода (ч. 2.1 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). Следует отметить, что до вступления в силу новой редакции Закона от 24 июля 2009 г. № 212-ФЗ правомерность таких действий подтверждал ФСС России в письме от 21 июня 2010 г. № 02-03-13/08-4917 .

Сумма пособий не превышает сумму взносов

Если сумма начисленных больничных пособий не превышает взносы в ФСС России, то обращения в фонд не потребуется. В этом случае уменьшите очередной платеж на сумму больничных пособий*.

Пример расчетов с ФСС России, если сумма больничных пособий не превышает взносы в ФСС России

В марте 2013 года база по взносам в ФСС России в организации составила 200 000 руб. Сумма взноса, начисленного в марте в ФСС России, равна 5800 руб. (200 000 руб. ? 2,9%).

В марте организация начислила своему сотруднику больничное пособие в сумме 2000 руб. На эту сумму бухгалтер уменьшил взносы в ФСС России за март 2013 года.

Таким образом, сумма ежемесячного платежа в ФСС России за март 2013 года составила 3800 руб. (5800 руб. – 2000 руб.).

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Ситуация: Когда нужно подать уточненные расчеты по страховым взносам

Подавать уточненные расчеты нужно по мере выявления ошибок в расчете. Календарные сроки для их представления законодательно не установлены*.

Уточненный расчет подается, если в первичном поданном расчете обнаружено*:

- что допущены ошибки (как приводящие к занижению суммы страховых взносов, так и не приводящие);

- что какие-либо сведения не отражены или отражены не в полном объеме;

- что расчет содержит недостоверную информацию.

Однако не во всех этих случаях подача уточненного расчета является обязанностью организации. Организация обязана подать уточненный расчет только в случае, когда произошло занижение сумм страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета является правом, а не обязанностью организации*.

Это следует из частей 1–2 статьи 17 Закона от 24 июля 2009 г. № 212-ФЗ.

Любовь Котова, заместитель директора департамента развития социального страхования Минтруда России

В 2017 году у страхователей (работодателей) сохранилось право возмещать суммы пособий по временной нетрудоспособности, по беременности и родам, пособий связанных с рождением детей из средств ФСС РФ. То есть начисленную величину страховых взносов на обязательное социальное страхование, страхователь вправе уменьшить на сумму произведенных им расходов на выплату пособий (п. 2 ст. 431 НК РФ).

Автоматический зачет пособий в счет уплаты взносов в ФСС следует также из формы расчета по страховым взносам, которую страхователи согласно п.7 ст.431 НК РФ, представляют не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации. Форма расчета утверждена приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

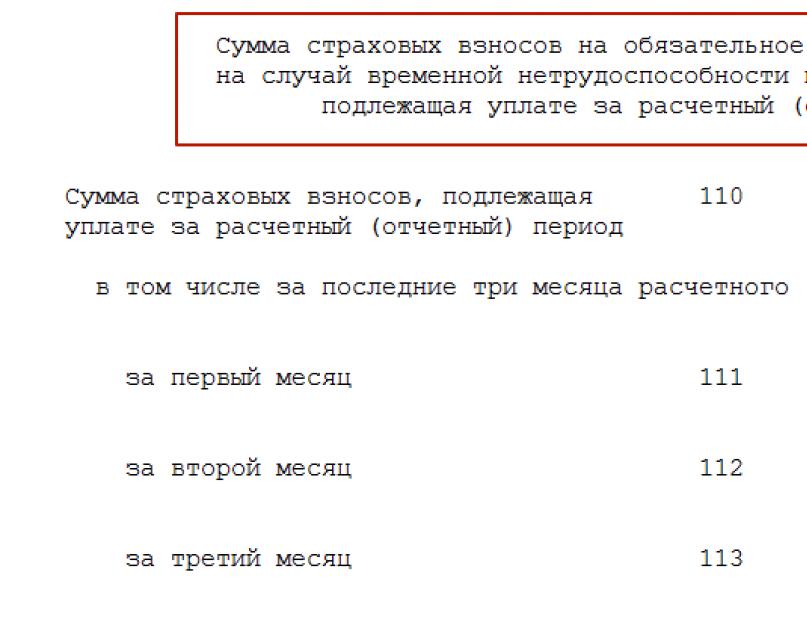

В разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» нельзя одновременно заполнить:

- строку 110 «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период»,

- строку 120 «Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период».

Заполняется какая- то одна из строк.

Строка 110, если начисленные страховые взносы превышают сумму начисленных пособий, а строка 120, если сумма начисленных страховых взносов меньше суммы начисленных пособий.

Если сумма начисленных пособий превышает сумму начисленных страховых взносов в ФСС за конкретный месяц расчетного периода (заполнена строка 120 раздела 1 расчета по страховым взносам), то у страхователя есть два варианта возмещения пособий.

Вариант 1:

Сумму превышения пособий над суммой взносов в ФСС, начисленных за этот же месяц, страхователь может зачесть в счет уплаты взносов в ФСС в следующих месяцах (п. 9 ст. 431 НК РФ, Письма ФСС от 17.08.2016 N 02-09-11/04-03-17282, ФНС от 14.02.2017 N БС-4-11/2748@).

Обратите внимание! Зачет в счет предстоящих платежей можно начисленные пособия в рамках расчетного периода (календарного года).

Вариант 2:

Запросить у ФСС недостающие средства, то есть вернуть на счет организации. Данный вариант, как правило, используют страхователи, у которых на конец расчетного периода недостаточно начисленных страховых взносов в ФСС для возмещения пособий.

Изменения в выплате пособий в 2017 году

С 2017 года порядок возврата недостающих средств на выплату пособий обновлен. Это связано с тем, что администрируют поступление страховых взносов в ФСС налоговые органы, а сотрудники ФСС осуществляют проверку правильности заявленных расходов путем проведения проверки (камеральной или выездной). После проведения контрольных мероприятий результаты направляют налоговому органу. В случае положительного результата налоговый орган перечисляет на счет страхователя (работодателя) заявленные суммы.

Процедура обращения за недостающими средствами для выплаты пособий Фондом социального страхования осталась прежней (действовавшей до 2017 года). Минтруд обновил только перечень документов, представляемых предприятиями для получения денег на выплату страхового обеспечения или пособия за счет ФСС РФ.

Документы на возмещение пособий из ФСС в 2017 году

В приказ Минздравсоцразвития России от 04.12.2009 N 951н «Об утверждении перечня документов, которые должны быть представлены страхователем для принятия решения территориальным органом Фонда социального страхования Российской Федерации о выделении необходимых средств на выплату страхового обеспечения» внесены уточнения. В частности страхователь для возврата из ФСС денежный средств должен предоставить, следующие документы:

- письменное заявление;

- справку - расчет;

- копии документов подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию.

Письмом ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029 доведены до страхователей формы заявления и справки-расчета, которые должны быть представлены страхователем для принятия решения территориальным органом ФСС РФ о выделении необходимых средств на выплату страхового обеспечения.

Если компания хочет получить возмещение, не дожидаясь окончания отчетного периода, то надо подать промежуточную справку-расчет.

Заполняя справку-расчет, бухгалтер должен сопоставлять данные, отраженные в справке-расчете и информацию, которую будет представлять в налоговую инспекцию. Дело в том, что проверка расходов страхователя на выплату страхового обеспечения будет происходить следующим образом:

- налоговый орган, получив от страхователя единый ежеквартальный расчет, передаст соответствующие сведения ФСС;

- сотрудники ФСС проверят правильность заявленных расходов путем проведения проверки (камеральной или выездной);

- результаты проверки ФСС направит информацию налоговому органу.

Если результат проверки окажется отрицательным (страхователь не подтвердит расходы), налоговый орган направит ему требование об уплате недостающих взносов. Если результат проверки будет положительным - расходы будут приняты и налоговый орган зачтет либо вернет разницу между взносами и расходами.

Зачетный порядок возмещения пособий из ФСС за счет начисленных страховых взносов не распространяются на организации, которые расположены в регионах участвующих в реализации пилотного проекта, утвержденного Постановлением Правительства РФ от 21.04.2011 N 294. Участники пилотного проекта своим работникам не начисляет и не выплачивает пособия. Их расчетом и выплатой занимается непосредственно территориальный орган ФСС. А страхователь (работодатель) начисленные страховые взносы в полном объеме перечисляет в бюджет.