Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 "Поставка товаров" ГК РФ.

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| 10 | 60.01 | Стоимость материалов без НДС | ||

| 19.3 | 60.01 | Сумма НДС | ||

| 68.2 | 19.3 | Сумма НДС | ||

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Бухгалтерская справка-расчет | |

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 "Расчеты с подотчетными лицами". Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 "Расчеты с подотчетными лицами". При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| 71 | 50.01 | Сумма, выданная в подотчет | ||

| 10 | 71 | Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4)Авансовый отчет |

| 19.3 | 71 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| 71 | 50.01 | Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 71 | Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчетАвансовый отчет |

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 "Мена" ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье "Учет купли-продажи товаров по договору мены"

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 "Момент возникновения права собственности у приобретателя по договору" ГК РФ и статьи 224 "Передача вещи" ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 60.01 | Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупок |

| 62.01 | 91.1 | Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 10 | Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 60.01 | 62.01 | Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 75.1 | Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

| 19 | 83 | Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактураАкт приема передачи материалов |

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 "Доходы организации", доходы в виде безвозмездного получения имущества признаются "по мере образования (выявления)."

В налоговом учете, согласно пп. 1 п. 4 статьи 271 "Порядок признания доходов при методе начисления" НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 "Учет материально-производственных запасов" "фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно... определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету".

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет материалов по нормативной (плановой) себестоимости. | ||||

| 10 | 40 | Отражается выпуск (изготовление) материалов по плановой себестоимости | Плановая себестоимость | Приходный ордер (ТМФ № М-4) |

| 40 | 20 | Отражается фактическая производственная себестоимость | Фактическая себестоимость изготовленных материалов | Бухгалтерская справка-расчет |

| 10 | 40 | Отражается списание отклонений между стоимостью материалов по фактической себестоимости от стоимости их по нормативной (плановой) себестоимости | Сумма отклонения "черным" или "красным" в зависимости сальдо отклонения | Бухгалтерская справка-расчет |

| Учет материалов по фактической себестоимости. | ||||

| 10 | 20 | Отражается выпуск (изготовление) материалов по фактической себестоимости | Фактическая производственная себестоимость | Приходный ордер (ТМФ № М-4) |

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

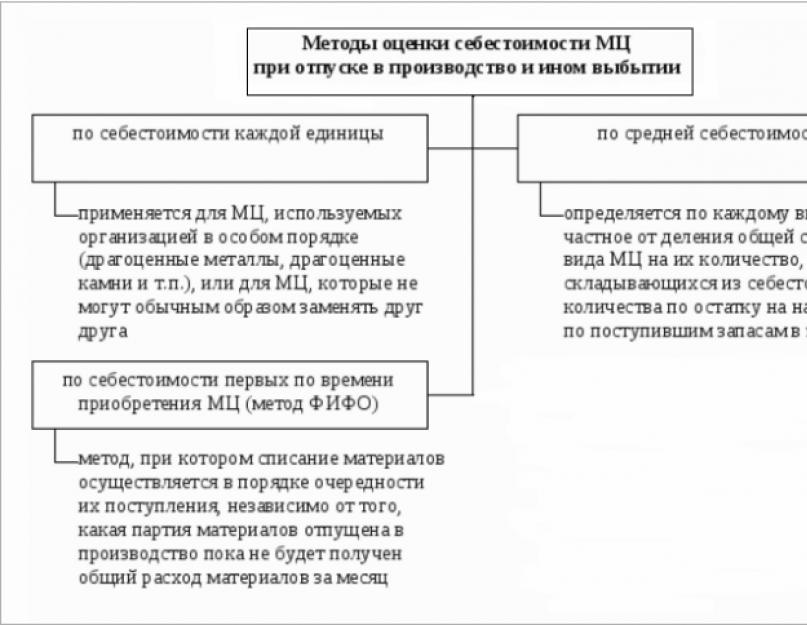

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

Поступление на основании авансовых отчетов

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Основные проводки по учету материалов при реализации на сторону:

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче.

Товарно–материальные ценности (ТМЦ) – это материальное имущество организации, относящееся к оборотным средствам. Рассмотрим более подробно как ведется учет ТМЦ в бухгалтерии, проводки и документы.

ТМЦ в бухгалтерском учете — это материальные ценности, которые будут использоваться при изготовлении готовой продукции. Для учета ТМЦ в бухгалтерии прежде всего предназначен активный счет 10 «Материалы». На предприятиях для более удобного ведения учета к счету 10 открывают субсчета по видам материалов:

Способы приобретения ТМЦ в организации могут быть разные, например:

- Приобретение ТМЦ у контрагента за безналичный расчет (рассмотрено на примере 1 );

- Организация выдает сотруднику наличные денежные средства подотчет для приобретения ТМЦ (изучено в примере 2 и примере 3 ).

В дальнейшем приобретенные и оприходованные товары передаются в производство. При передаче материалов в производство предприятие для целей бухгалтерского учета стоимость может списывать, указав в учетной политике один из способов:

Для целей налогового учета стоимость списанных материалов определяется согласно п.2 и п.4 ст. 254 НК РФ.

Материалы могут списываться:

- На основное производство (счет 20) (пример 4 );

- На вспомогательное производство (счет 23);

- На общепроизводственные расходы (счет 25);

- На общехозяйственные расходы (счет 26) (пример 5 ).

Проводки по учету ТМЦ в бухгалтерии

Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

Организация ООО «ВЕСНА» приобретает у поставщика ООО «УЮТ» производственные материалы на общую сумму 59 000 руб., в т.ч. НДС 18% — 9 000 руб.

Покупка материалов за безналичный расчетпроводки:

Получите 267 видеоуроков по 1С бесплатно:

Пример 2. Приобретение ТМЦ за наличный расчет с НДС

Организация ООО «ВЕСНА» выдала денежные средства сотруднику Иванову А.А. в сумме 15 000 руб. из кассы организации на приобретения ТМЦ. Сотрудник предоставил авансовый отчет на выданную сумму.

Приобретение материалов через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | ||

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет,Товарная накладная (ТОРГ-12) | |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

Пример 3. Приобретение ТМЦ за наличный расчет без НДС

Организация ООО «ВЕСНА» выдала денежные средства сотруднику Иванову А.А. в сумме 20 000,00 рублей из кассы организации на приобретения ТМЦ. Сотрудник приобрел ТМЦ в розничном магазине по товарному чеку без НДС и потратил больше выданных денежных средств на 2 500,00 руб. Сотрудник представил авансовый отчет на выданную сумму.

Приобретение материалов без НДС через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

Пример 4. Списание материалов в основное производство

Организация ООО «ВЕСНА» передает в производство 70 штук досок 4х4, для изготовления готовой продукции. В соответствии с учетной политикой материалы списываются по средней цене.

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

Списание материалов в основное производство — проводки и документы:

Пример 5. Списание материалов на общехозяйственные расходы

Организация ООО «ВЕСНА» в подразделение «Бухгалтерия» передала 50 штук тетрадей и 100 штук ручек. Стоимость материалов согласно учетной политике списывается по средней цене.

В организации были остатки по номенклатуре Тетради в количестве 400 штук на общую сумму 10 280,00 руб., по номенклатуре Ручки в количестве 550 штук на общую сумму 8 525,00 руб.

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

Таким образом, на общехозяйственные расходы списано материалов общей стоимостью 2 835,00 руб., что отражается проводкой.

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль. От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним.

Понятие материалов и сырья в бухгалтерском учете

В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

Цели учета материалов

- Контроль их сохранности

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Выявление

- Анализ эффективности использования МПЗ.

Субсчета 10 счета

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными.

Основным является счет 10, к которому можно открывать следующие субсчета:

| Субсчета к 10 счету | Наименование материальных ценностей | Комментарий |

| 10.01 | Сырье, материалы | |

| 10.02 | Полуфабрикаты, комплектующие, детали и конструкции (покупные) | Для производства продукции, услуг и собственных нужд |

| 10.03 | Топливо, ГСМ | |

| 10.04 | ||

| 10.05 | Запчасти | |

| 10.06 | Материалы прочие (например: ) | Для производственных целей |

| 10.07, 10.08, 10.09, 10.10 | Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, |

Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).

Корреспонденция по 10 счету

Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

- 25 (общепроизводственные)

Для того чтобы списать материалы, также в учетной политике выбирают свой метод. Их три:

- по средней себестоимости;

- по себестоимости запасов;

- ФИФО.

Материалы отпускают в производство либо на общехозяйственные нужды. Также возможны ситуации, когда излишки , а брак, убыль или недостачу списывают.

Пример проводок по 10 счету

Организация «Альфа» купила у «Омеги» 270 листов железа. Стоимость материалов составила 255 690 руб. (НДС 18% — 39004 руб.). Впоследствии, в производство было отпущено 125 листов по средней себестоимости, еще 3 были испорчены и списаны в брак (списание по фактической себестоимости в пределах норм естественной убыли).

Формула себестоимости:

Средняя себестоимость = ((Стоимость остатка материалов на начало месяца + Стоимость материалов, поступивших за месяц) / (Кол-во материалов на начало месяца + Кол-во поступивших материалов)) х кол-во отпущенных единиц в производство

Средняя себестоимость в нашем примере = (216686/270) х 125 = 100318

Отразим эту стоимость в нашем примере:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены материалы | 255 690 | Выписка банка |

| 10.01 | 60.01 | на склад от поставщика | 216 686 | Требование-накладная |

| 19.03 | 60.01 | Учтен НДС | 39 004 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 39 004 | Счет-фактура |

| 20.01 | 10.01 | Проводка: материалы отпущены со склада в производство | 100 318 | Требование-накладная |

| 94 | 10.01 | Списание стоимости испорченных листов | 2408 | Акт списания |

| 20.01 | 94 | Стоимость испорченных листов списана на расходы производства | 2408 | Бухгалтерская справка |

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Учет поступления материалов по договору поставки. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 "Поставка товаров" ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

|||

| Сумма НДС | Счет фактура |

|||

| Сумма НДС | Счет фактура Книга покупок |

|||

| Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выписка Платежное поручение |

||

| Проводки по учету поставки материалов по предоплате | ||||

| Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выписка Платежное поручение |

||

| Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

||

| Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Бухгалтерская справка-расчет | |||

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 "Расчеты с подотчетными лицами" . Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 "Расчеты с подотчетными лицами". При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| Сумма, выданная в подотчет | ||||

| Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) Авансовый отчет |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

||

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 | ||

| Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

||

| Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет Авансовый отчет |

||

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 "Мена" ГК РФ . Более подробно методика отражения операций поставки по договору мены рассмотрена в статье "Учет купли-продажи товаров по договору мены"

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 "Момент возникновения права собственности у приобретателя по договору" ГК РФ и статьи 224 "Передача вещи" ГК РФ .

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражается поступление материалов от поставщика по договору мены. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов без НДС | Накладная (ТМФ № М-15) Приходный ордер (ТМФ № М-4) |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Накладная (ТМФ № М-15) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок |

||

| Отражается передача обмениваемых материалов поставщику по договору мены | Рыночная стоимость передаваемых материалов | Накладная (ТМФ № М-15) Счет фактура |

||

| Отражается списание передаваемых материалов с баланса организации. Субсчет счета 10 определяется видом передаваемых материалов | Себестоимость материалов | Накладная (ТМФ № М-15) Счет фактура |

||

| Отражается сумма НДС, начисленная на передаваемые материалы | Сумма НДС | Накладная (ТМФ № М-15) Счет фактура Книга продаж |

||

| Зачитывается задолженность второй стороны по договору мены | Стоимость материалов | Бухгалтерская справка-расчет |

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4) |

||

| Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактура Акт приема передачи материалов |

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 "Доходы организации" , доходы в виде безвозмездного получения имущества признаются "по мере образования (выявления)."

В налоговом учете, согласно пп. 1 п. 4 статьи 271 "Порядок признания доходов при методе начисления" НК РФ , доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 "Учет материально-производственных запасов" "фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно... определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету".

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.