Приветствую друзья, коллеги, данная статья предоставлена мне учебным центром Прагматик. Уверена, что это ценная для вас информация. Особенно с учетом моей договоренности для вас! (Смотри в конце статьи)

Вам не страшно работать главным бухгалтером?

Вы понимаете, как будут оценивать Вашу работу и работу бухгалтерии в целом?

С Вами никогда не случалось такого.

Делаешь, казалось бы, классную вещь - зачитываешь три миллиона НДС из четырех в последний день.

А Вам говорят:

“почему мы все время “авралим”?

А “мы” авралим - потому что документы принесли совсем не вовремя. Или не совсем принесли.

Еще потому что программу переустановили.

И еще у нас налоговая проверка потребовала выборочно две “Газели” документов за три последних года.

И масса других реальных, объективных, не прогнозируемых заранее “потому что”.

А Вы не сталкивались со своеобразным субъективным отношением к бухгалтерии?

Когда бухгалтерию считают подразделением не зарабатывающим, а только “проедающим” деньги компании. Этаким обременительным придатком, навязанным государством?

Нужно же кому-то общаться с налоговой, пенсионным фондом и прочими госорганами - вот и приходится содержать бухгалтеров.

Обидно видеть, что многие главные бухгалтеры интуитивно правильно выстраивают работу своего подразделения, но вот когда генеральный директор их вдруг спрашивает в лоб:

“А за что, собственно, я Вам деньги плачу?”,

теряются, и не знают, что ответить.

Для того чтобы не эмоциями, а на цифрах показать генеральному директору качество работы бухгалтерии, заявить об имеющихся проблемах и нужны правильные показатели.

Самое интересное, что попытки сделать KPI для бухгалтерии делаются коллегами-консультантами регулярно.

Вот только получается, к сожалению, все как-то далеко от того, что нужно.

Систему KPI для бухгалтерии пытаются разработать те, кто разрабатывает такие системы и для продажников, и для логистов, и для производственных служб. То есть люди, имеющие представление о бухгалтерии очень приблизительное.

Мы же имеем непосредственный опыт работы не только “с бухгалтериями”, но и “в бухгалтериях”, в том числе опыт работы главным бухгалтером.

И знаем, какие показатели KPI действительно в бухгалтерии нужны.

Если говорить конкретнее, то у нас в программе выделено порядка 60 показателей, которые нужно внедрять постепенно. Итак,

KPI в бухгалтерско-финансовой службе

Обсуждаем ключевые показатели эффективности (KPI) для бухгалтерии, их структуру, смысл и базовые значения.

1. Основы системы KPI и структура KPI для оценки работы и определения вознаграждения бухгалтерии. Базовые принципы построения системы KPI.

2. Псевдо-KPI: как отличить правильный и полезный показатель от “просто красивого”.

3. Четыре группы KPI: качество, экономика, комфорт, системность. Четыре этапа внедрения.

4. Качество процесса и качество результата в работе бухгалтерии. На чем сосредоточить внимание.

5. “Пуд соли” KPI. 16 показателей качества, которое решает все. Обсуждаем самые первые и важные: сами KPI, как их получать и как ими пользоваться

6. Отличия в составе KPI для разных должностей в бухгалтерии (от главного бухгалтера до младшего операциониста).

7. Декомпозиция KPI работы бухгалтерии в целом на KPI работы каждого сотрудника бухгалтерии. Как перейти от общих KPI типа «своевременности и качества формирования отчетности» к индикаторам по конкретным рабочим местам.

8. Связь KPI и системы нормирования. KPI как индикатор загрузки бухгалтерии (достаточности персонала).

9. “Чертова дюжина” KPI второй очереди. Экономика бухгалтерской функции - это тоже очень важно. Когда качество настроено:)

10. Особенности KPI в зависимости от бухгалтерского участка (материалы, зарплата, касса и банк, основные средства, взаиморасчеты и т.д.). Особенности «налоговых» KPI (НДС, налог на прибыль).

11. Использование KPI при разработке должностных инструкций бухгалтеров и Положения о бухгалтерии. Пример Положения о премировании и нематериальном поощрении на основе объективных KPI

12. “Горячая десятка” по версии Финансового Директора. KPI третьей очереди. Стратегическая экономика бухгалтерии

13. Технологии контроля и качественной оценки выполнения индивидуальных и общих KPI. Методические, технические и организационные инструменты сбора и анализа информации.

14. Что делать, если вскрыты ошибки прошлых периодов, по результатам аудиторской или налоговой проверки. Справедливые наказания и KPI. В каких случаях бухгалтер не может быть признан виновным в совершении ошибки.

15. Когда все уже хорошо:). KPI четвертой очереди - “высший пилотаж”. Обзор перспективных показателей “на вырост”.

16. Периодичность пересмотра и условия корректировки KPI, утвержденных для бухгалтерии

17. Интеграция системы KPI для бухгалтерии в мотивационную политику компании. Соответствие стратегическим целям (BSC), а также KPI соседних подразделений (продавцы, производственники, снабженцы).

18. Подведение итогов, ответы на вопросы, обсуждение перспектив

Будет полезен

· главным бухгалтерам, которые хотят, чтобы их работу по настоящему ценили;

· генеральным директорам, которые мечтают о том, чтобы всё в компании работало на результат, а не “как получится”;руководителям службы персонала, ответственных за разработку системы KPI.

Ведущие: Маркичев И.В. , Меньшиков П.В . "KPI для бухгалтерии разработать сложнее, чем ключевые показатели эффективности для менеджеров по продажам или какого-либо производства. Бухгалтерская служба считается скорее источником затрат, чем доходов. Однако именно в ней применяются методы оптимизации налогообложения, контроль над сбором дебиторской задолженности и экономия при расчетах с поставщиками и подрядчиками. Оценивать и контролировать эффективность бухгалтерии - вполне разрешимая задача. Есть несколько общих стратегий KPI для бухгалтерии , и для каждой из них выделяются свои ключевые .

Стратегии KPI

- Если исходить из вопроса финансов , ключевыми показателями эффективности в данном случае могут быть: сумма экономии на клиентах бухгалтерии (подрядчиках и поставщиках, налоговой службе, покупателях, работниках компании и так далее), сумма штрафов, оплаченных в налоговую или клиентам по вине бухгалтеров, расходы на сотрудников бухгалтерии.

- Для любой фирмы важны клиенты . Если опираться на качество обслуживания клиентов, KPI для бухгалтерии сводится к количеству счетов, которые не были оплачены вовремя, задержкам зарплаты, количеству жалоб клиентов на ошибки в документах или их несвоевременное оформление и т.д.

- KPI для бухгалтерии также может решать задачу повышения качества бизнес-процессов , чтобы продолжать увеличивать доходы и покрывать требования клиентов. Ключевые показатели по бизнес-процессам следующие: число работающих бухгалтеров, число просрочек по документообороту по вине бухгалтерии, число сотрудников компании из расчета на одного бухгалтера.

- Кроме того, важно учесть особенности персонала : квалификацию бухгалтеров, их желание работать на благополучие компании. Необходимо обеспечить отсутствие переработок, лишних функций, мешающих сотруднику выполнять основные обязанности, создать комфортные условия работы. KPI для бухгалтерии , который строится на особенностях персонала, имеет такие ключевые показатели: взаимозаменяемость сотрудников, текучесть кадров бухгалтерской службы, загруженность бухгалтеров, курсы повышения квалификации, пройденные сотрудниками за n-ный период.

ELMA KPI

Выбор стратегий действительно большой. Настроить набор любых показателей эффективности позволяет система ELMA KPI . В системе можно создать дерево показателей KPI для бухгалтерии (и для всего предприятия) в произвольном и понятном виде, а потом отслеживать данные по каждому сотруднику или по конкретному отделу в режиме «online».

Рис. 1. Страница показателей эффективности бухгалтера в системе ELMA

Для каждого из показателей эффективности задаются параметры: как часто собираются эти данные, единицы измерения, плановые значения, максимальный результат, целевой результат и так далее.

Все настройки KPI для бухгалтерии в системе проводятся в специальном приложении «Дизайнер ELMA» и выполняются вручную с помощью компьютерной мыши.

После определения показателей необходимо настроить организационную структуру бухгалтерской службы. Это позволит распределить ответственность за выполнение плана, чтобы сотрудники знали свои задачи и отвечали за конкретные результаты.

Система помогает не только вести сбор и мониторинг значений показателей эффективности, но и работать с профессиональными качествами персонала бухгалтерской службы. А именно: увеличивать компетентность и профессионализм бухгалтеров с помощью мотивации. Система предлагает различные механизмы оценок. Выбор методики остается за пользователями. Можно настроить любую схему – от обычных оценок руководителя до методики «360».

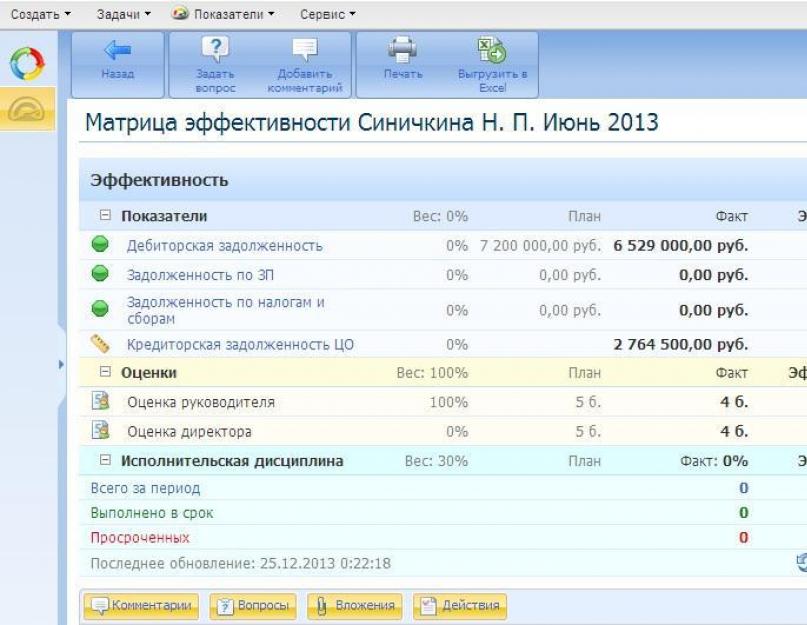

Один из популярных методов оценки - матрицы эффективности. Вся информация о работе сотрудника собрана в одном месте: что человек должен сделать в рамках заданного периода, что уже сделано, а что нет.

Рис. 2. Матрица эффективности бухгалтера в системе ELMA

Это отличный способ воспитать внутри компании сильные кадры. Специалисты бухгалтерской службы благодаря KPI для бухгалтерии смогут не только оптимизировать налогообложение, но и максимально экономить средства предприятия, контролировать сбор дебиторской задолженности и выполнять свою работу во благо компании.

Если в модель показателей требуется внести изменения в соответствии с размерами и структурой бизнеса компании, то эти действия производятся без потери данных и без длительной остановки системы. Это достигается благодаря встроенному в ELMA механизму улучшения.

Стимулирование работников на достижение новых целей и эффективное выполнение задач с помощью поощрений принято практически в каждой организации. Правильная оценка достижений требует четкую постановку цели и определенные критерии значимости достигнутого результата. Для конкретной регламентации достижений сотрудников создана система, основанная на совокупности показателей эффективности. Она помогает работникам быть осведомленными о том, как они могут достичь желаемой цели (поднятие зарплаты, карьерный рост и другие бонусы), а менеджерам объективно оценивать уровень затраченных усилий персонала.

Основные обязанности бухгалтера

Бухгалтерия – одно из важнейших звеньев в цепочки функционирования предприятия. От успешной работы этого отдела и своевременного ознакомления сотрудников с нововведениями законодательства во многом зависит непрерывность и продуктивность деятельности всех подразделений организации. К основным обязанностям бухгалтера можно отнести:

- ведение бухгалтерской отчетности с помощью современных программных продуктов;

- своевременная регистрация денежных средств и иных ценностей, полученных предприятием, учет оборота денежных средств;

- фиксирование расходов, поступлений от продаж, хозяйственных и финансовых операций организации;

- расчет налоговых выплат, своевременная оплата начисленных сумм, гашение банковских задолженностей;

- расчеты с поставщиками и заказчиками;

- своевременное составление промежуточной отчетности, грамотное заполнение документов учета, бухгалтерской книги;

- контроль оборота денежных ресурсов внутри кассы и на расчетных счетах организации;

- исчисление заработной платы сотрудников и последующая ее выплата;

- расчет и начисление выплат по больничным листам, командировочных, отпускных и других социальных выплат;

- расчет себестоимости конечного продукта, исходя из затрат на производство;

- подготовка и сдача в срок необходимой отчетности.

Список обязанностей бухгалтера зависит от специфики деятельности организации. Каждое предприятие имеет свой регламент должностных обязанностей бухгалтера, поэтому список может быть значительно шире, исходя из хозяйственных потребностей.

Основы KPI

KPI – это система коэффициентов. Совокупность KPI воздействует на количественные и качественные достижения относительно предполагаемого результата. Разработка показателей предусматривает разложение главных индексов для получения каждым подразделением предприятия группы своих KPI. Каждый коэффициент имеет свои параметры эффективности, четко регламентированные установленным сроком выполнения задачи. В соответствии с показателями эффективности на основе KPI каждый сотрудник получит индивидуальное вознаграждение.

Для успешного запуска системы коэффициентов эффективности предприятию необходимо провести многоэтапную подготовку.

- Планирование стратегии. Для начала необходимо сформировать политику достижений, продумать этапы, помогающие достичь поставленных задач и результатов.

- Выделение основных показателей успешной работы. Руководство компании отбирает главные, по своему мнению, нормативы достижения успеха, исчисляемые в количественном выражении.

- Выбор показателей достижения целей. Выделение наилучших способов достижения намеченных результатов, с помощью рассчитанных KPI.

Условия успешного функционирования системы коэффициентов:

- уникальность каждого показателя;

- достижимость;

- измеримость (ед., кг, шт., руб., у. е.);

- соответствие компетенции оцениваемых сотрудников;

- полезность.

Виды основных коэффициентов эффективности:

- KPI итогов – показывает объем полученных результатов;

- KPI расходов – отражает издержки необходимых ресурсов;

- KPI процессинга – выполнение поставленных задач без сбоев;

- KPI времени – временные затраты на выполнение процессов;

- KPI отдачи – соотношение полученных затрат к издержкам.

KPI главного бухгалтера – что сюда входит?

Каждый отдельно взятый отдел бухгалтерии имеет свои особенности работы в соответствии с деятельностью организации, поэтому совокупность коэффициентов для каждого отдельно взятого главного бухгалтера будет своя. К показателям, определяющим результативность работы бухгалтерии, можно отнести:

- своевременность сдачи отчетных документов в контролирующие органы и грамотное их заполнение;

- отсутствие просрочек по платежам клиентов;

- отсутствие ошибок в ведении учета;

- итоговая экономия при работе с поставщиками;

- штрафы и пени со стороны контролирующих органов из-за ошибок бухгалтерии;

- расходы на оплату жалования сотрудников отдела;

- жалобы на работу бухгалтеров со стороны контрагентов, работников и клиентов.

Кроме перечисленных выше критериев, главному бухгалтеру стоит принимать во внимание информацию о квалификации, стимулах и уровне нагрузке в работе персонала.

Пример KPI главного бухгалтера

Рассмотрим пример расчета главного бухгалтера на основе 4 коэффициентов:

Z – несвоевременное выполнение расчетов: Z = Z факт./Z план, где Z факт. – действительные временные затраты на отчетность.

Zплан. – плановые временные затраты: P – объем просроченных платежей; P = (P пo/Pобщ.) × 100%, где P пo – сумма просроченных обязательств, Pобщ. – сумма неоплаченных обязательств.

N – переплаты контрагентам; N = (Nопл./Nр) × 100%, где Nопл. – сумма, оплаченных обязательств.

Nр – настоящая сумма, выставленная к оплате: O – ошибки при ведении счетов, O = O общ.выст. – O верн.выст, где O верн.выст. – объем верных счетов в денежном выражении. O общ.выст. – объем всех счетов в денежном выражении.

Пример 1. Бухгалтер A:

Z = Z факт./Z план = 56/37 =1,51,

P = (P пo/Pобщ.) × 100% = 120/3600*100=3%

N= (N опл./Nр) × 100% = 6500/6500*100=100%

O = O общ.выст. – O верн.выст =35 — 35=0

На основе полученных результатов можно сделать выводы: Z>0 – значит, работа выполнена не только в срок, но и запасом времени; P <50% показывает низкий уровень просрочек; N=100% говорит о наличии всех оплат в соответствии с потребностями; и O, соответствующее нулю, свидетельствует об отсутствии ошибок при ведении счетов.

Все рассмотренные показатели KPI положительные, значит, эффективность работы главного бухгалтера высокая и соответствует 4 баллам.

Пример 2. Бухгалтер B:

Z = Z факт./Z план = 42/58 =0,72

P = (P пo/Pобщ.) × 100% = 560/850*100=66%

N= (N опл./Nр) × 100% = 7200/5650*100=127%

O = O общ.выст. – O верн.выст =23 — 18=5.

Подводя итоги, по полученным результатам мы видим, что Z<0, значит, выполнение работ произведено несвоевременно, P >50%, что говорит о довольно высоком уровне просрочек, N>100% рассказывает об отсутствии переплат и O>0 свидетельствует о наличии ошибок в выставлении счетов.

KPI в рассмотренном примере равен 0, нет ни одного положительного результата расчета, что говорит о низком уровне эффективности работы главного бухгалтера.

KPI – хороший стимул для сотрудников и эффективное средство контроля для руководителей. Для каждой конкретной организации количество и состав показателей результативности будет свой. Однако, чтобы система работала, важно вести справедливую оценку деятельности, придерживаясь выставленных коэффициентов, и достаточную программу бонусов для сотрудников, для высокой мотивации к достижениям целей компании.

KPI бухгалтера. За что платить, а за что штрафовать?

Профессия бухгалтера является довольно специфической для его нанимателя. Такой сотрудник не участвует в производственных процессах, не выполняет план продаж, а, соответственно, напрямую не приносит компании прибыль. При этом специалисты финансового отдела регулярно получают достойную заработную плату. Поэтому большинство руководителей скептически относятся к заявлениям бухгалтера о высокой загруженности и просьбам повысить оплату труда или начислить премию.

Как в таком случае топ-менеджеру компании, не владеющему всеми тонкостями бухгалтерского дела, объективно оценивать работу своих сотрудников, справедливо начислять им заработную плату, а при необходимости применять систему штрафов или премирования? Целесообразным решением будет выделение ключевых показателей эффективности бухгалтера и контроль их выполнения на практике.

Основные обязанности бухгалтера

Бухгалтерская служба любой организации призвана повышать ее финансовую эффективность. Для этого в должностные обязанности таких сотрудников входит целый ряд функций:

- Выполнение расчета себестоимости производимой продукции с определением основных источников затрат

- Подготовка мероприятий, направленных на предупреждение и сокращение основных расходов

- Ведение учета торгово-материальных ценностей, основных средств, затрат на производство и других направлений финансовой деятельности компании

- Осуществление всех налоговых отчислений в федеральный и местный бюджеты, выплата страховых взносов, расчет и начисление заработной платы работникам предприятия

- Правильное ведение бухгалтерского учета в соответствии с действующим законодательством

- Предоставление аудиторам, кредиторам, инвесторам достоверной информации по конкретным счетам и направлениям деятельности компании

В зависимости от размера фирмы, ведение ее бухгалтерского учета может потребоваться один сотрудник либо целая команда специалистов, которой руководит главбух. Во втором случае на плечи главного бухгалтера ложится вся ответственность за работу целого отдела. Соответственно, оплата труда такого работника будет пропорциональна выполняемому объему работы.

Критерии определения эффективности работы бухгалтера

Так как бухгалтерская служба не участвует в производственных процессах и не приносит (но рассчитывает и фиксирует) прибыль предприятию, то определить качество ее работы довольно сложно. Для этого нужно выделить основные критерии оценивания бухгалтера:

- Правильность ведения бухгалтерского учета и своевременное предоставление отчетной документации в контролирующие органы

- Отсутствие ошибок при составлении отчетной документации

- Своевременное и оперативное перечисление средств клиентам, контрагентам, банковским учреждениям и другим участникам внешней финансовой деятельности компании

- Эффективность мероприятий, проводимых службой бухгалтера по сокращению расходов компании на примере конкретных результатов (в числах, процентах)

- Своевременное начисление ЗП сотрудникам и отчисление налоговых, социальных платежей

Как и для любого подразделения компании, эффективность работы бухгалтерского отдела оценивается отношением финансовой выгоды, которую он приносит, к расходам, связанными с его содержанием. Только в данном случае необходимо брать во внимание не прямую прибыль от выполняемых бухгалтером функций, а косвенное влияние отдела на развитие компании.

Как определить KPI для бухгалтерии

Сегодня практически на каждом предприятии внедрена система KPI. С ее помощью определяются ключевые показатели эффективности работы сотрудников и производится контроль их выполнения. Так, например, для отдела продаж можно установить план по привлечению новых клиентов, количеству выполненных заказов и отсутствию невынужденных ошибок в ходе работы

Для бухгалтера определить четкие KPI непросто. Тем не менее, существует ряд критериев, применимых к бухгалтерскому отделу:

- Своевременная сдача бухгалтерской отчетности в контролирующие органы. Это один из ключевых показателей эффективности работы сотрудника, от которого зависит легитимность работы компании и отсутствие штрафных санкций

- Выполнение бюджета предприятия без выхода за его рамки

- Своевременное выставление счетов и отображение их в электронных бухгалтерских системах

- Отсутствие жалоб и претензий со стороны клиентов, контрагентов

- Сумма штрафов за нарушения норм бухгалтерского законодательства не должна превышать назначенную

Таким образом, для средней по величине компании можно определить следующие KPI бухгалтера:

- Своевременная подготовка и сдача бухгалтерской отчетности

- Количество ошибок при оформлении отчетной документации – не более 1 в квартал

- Отсутствие ошибок при расчете и начислении заработной платы

- Отсутствие жалоб со стороны клиентов и контрагентов

- Сумма штрафов за нарушения норм бухгалтерского законодательства не должна превышать 20 тысяч рублей в квартал (для примера)

При выполнении всех перечисленных требований, бухгалтер может рассчитывать на квартальную премию или другое поощрение со стороны руководства. И наоборот – при несоответствии результатов работы сотрудника назначенным KPI руководитель имеет право применить систему штрафов по отношению к бухгалтеру.

Сформировать систему KPI для финансового департамента компании достаточно проблемно. Ведь финансовая служба не производит и не продает товары или услуги, зарабатывая прибыль. Ее сотрудники работают над тем, чтобы поддержать бесперебойную деятельность предприятия. Так как повысить эффективность работы финансовых специалистов компании?

Практика показала, наилучший способ мотивации персонала – это система, «завязанная» на ключевых показателях эффективности. Сотрудники видят, за что и каким образом могут зарабатывать больше и получают то, что они заработали. Менеджмент же конкретизирует в KPI приоритеты деятельности.

Под системой KPI понимается система финансовых и нефинансовых показателей, влияющих на количественное или качественное изменение результатов по отношению к стратегической цели (или ожидаемому результату). Классический подход к разработке KPI – декомпозиция ключевых показателей верхнего уровня, в результате которой каждое подразделение, в том числе финансовая служба, получает свой набор KPI, за достижение которых несет ответственность руководитель, в нашем случае финансовый директор. Он в свою очередь должен «спустить» показатели своим подчиненным. Для каждого показателя определяется целевое значение, которое должно быть достигнуто за конкретный период времени (месяц, квартал или год). От того как справился с поставленной задачей сотрудник, будет зависеть размер его индивидуального вознаграждения по итогам отчетного периода.

От чего отталкиваться

При разработке KPI следует обратить внимание на следующие моменты:

показатели должны быть сгруппированы по функциональным направлениям или специализациям (структурированы);

должны быть выделены показатели, оценивающие разные аспекты той или иной специализации (для достижения объемной оценки);

одновременно не следует увеличивать количество показателей (оптимально, как показывает практика, от четырех до семи показателей по каждому направлению);

для каждого показателя должны быть определены четкая методика его расчета и источник информации для этого;

необходимо контролировать наличие противоречащих друг другу показателей и исключать это противоречие.

Внедрению системы ключевых показателей на предприятии предшествует несколько этапов.

Этап 1. Формирование стратегии

Четко сформулированная стратегия описывает основные шаги, которые следует предпринять для достижения поставленных целей и желаемых результатов. Стратегия компании должна быть разбита на конкретные стратегические инициативы, в рамках которых выделены задачи для отдельных структурных подразделений. Важнейшим элементом данного этапа является определение приоритетов стратегических инициатив и координация между подразделениями. Это позволяет значительно экономить средства и время.

Этап 2. Определение важнейших факторов успеха

На втором этапе определяются важнейшие факторы успеха, т.е. параметры хозяйственного и экономического аспектов деятельности компании, которые являются жизненно важными для реализации ее стратегии.

Этап 3. Определение ключевых показателей эффективности

На данном этапе происходит отбор мероприятий по реализации стратегии. Инструментом для определения важнейших факторов успеха являются KPI, выраженные в цифровой форме. Необходимо сконцентрироваться только на самых существенных из них, отсекая все второстепенные, сокращая их количество до так называемых «ключевых». Количество KPI должно быть ограниченным (для реальности их выполнения и качества мониторинга). Кроме того, отобранные показатели должны стимулировать сотрудников на осуществление соответствующих действий.

Необходимо, чтобы показатели легко измерялись. В то же время можно легко представить, как измеряются результаты работы производственных или продающих подразделений компании, но для некоторых служб компании, выполняющих сервисные или обслуживающие функции, не могут впрямую влиять на бизнес.

Однажды разработанный набор KPI должен регулярно пересматриваться в соответствии с достигнутыми результатами и новыми целями. По данным «CIMA» (Chartered Institute of Management Accountants) на примере практики английских компаний KPI пересматриваются в 34% случаях ежеквартально, 24% ежегодно, 21% ежемесячно, 14% редко, 6% еженедельно, 1% никогда. Пересмотр KPI позволяет ввести новый показатель, отвечающий измененным целям и задачам компании, или исключить старый, когда необходимость в нем отпала, увеличить вес определенного KPI, «играть» значениями.

INCLUDEPICTURE "https://www.c2f.ru/core/utils/blob.php?blobid=1423" \* MERGEFORMATINET

Персональный KPI

Основной критерий правильного установления ключевых показателей – соответствие полномочий сотрудника и ответственности. Так, руководитель по экономике и финансам отвечает за результат экономической деятельности – прибыль или рентабельность. Поэтому от него ждут, что он научит или подскажет правильные действия. Финансовый директор обеспечивает сбалансированность бизнеса на этапе планирования и контроля деятельности. Тем не менее, его влияние ограничено. Что он может сделать, чтобы реально повлиять на результаты? Подразделения, определяющие результат работы (продажи, производство), находятся в сфере ответственности других руководителей.

Под началом финансового директора, как правило, находятся несколько основных направлений деятельности:

финансовый менеджмент, то есть управление денежными средствами;

бюджетирование и контроллинг;

бухгалтерский учет и отчетность;

оценка и контроль эффективности деятельности.

Ключевые показатели эффективности удобнее распределять по функциональным отделам финансового департамента. Перед сотрудниками ставятся персональные задачи и определяется срок их выполнения. В так называемой бонусной карте сотрудника четко прописывают – каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении. Должна быть простая и понятная система: если работник выполняет свои функции качественно и вовремя, он получает бонус.

К примеру, чтобы определить KPI для бухгалтера, все его операции разбивают на блоки:

«взаимодействие бухгалтеров с налоговиками во время проверок» – этот блок может включать показатели: количество и сумму штрафов за налоговые нарушения, величину переплаченных налогов, число претензий и замечаний со стороны проверяющих и пр.

«внутренний учет» может состоять из числа ошибок в бухгалтерском и налоговом учете и отчетности, размеров просроченной кредиторской задолженности, штрафов по ней. Также сюда можно включить сумму убытков из-за наличия кассовых разрывов и несвоевременности расчетов с контрагентами, число ошибок в платежных документах и др.

«индивидуальные показатели» подразумевают безупречную дисциплину, предложения по совершенствованию работы, сокращению издержек, выполнение индивидуальных оперативных задач.

Безусловно, система KPI зависит от индустриальной специфики предприятия и от задач структурного подразделения. К тому же не стоит забывать, что в различных организациях подразделения с одним наименованием могут иметь различный функционал. Так, иногда департамент управления финансами управляет денежными средствами – внешними источниками кредитования и финансирования, размещением средств, а в других компаниях финансовый отдел занимается управленческой отчетностью и МСФО.

К примеру, финансовый блок ОАО «МТС» включает департаменты казначейства, планирования, а также бухучета и отчетности. При этом для казначейства выделены KPI:

обеспечение ликвидности компании (количество задержек платежей по причине отсутствия денежных средств);

размер финансовых потерь ввиду злоупотреблений в обращении с денежными средствами и/или ошибок в выполнении платежей (руб./USD);

доля оплаченных страховых случаев (%);

размер инвестиционного дохода от средневзвешенного баланса денежных средств (USD).

Показатели отдела Планирования оценивают:

своевременность и качество генерации общей (нефинансовой) управленческой отчетности;

своевременность и качество проведения финансового планирования и анализа

своевременность и качество проведения анализа расхождений с бюджетом (план/факт)

своевременность подготовки годового бюджета (отклонение от графика)

Ключевыми показателями для Департамента бухучета и отчетности являются:

Своевременность и качество генерации консолидированной корпоративной отчетности (РСБУ, GAAP, управленческая)

Количество и суть замечаний по качеству корпоративной финансовой отчетности, высказанных аудиторами и аналитиками

Сроки подготовки ежеквартальной финансовой отчетности для обсуждения с аналитиками и инвесторами (относительно конкурентов)

Размер финансовых потерь МТС ввиду штрафов и пенни, налагаемых налоговыми органами (USD)

НДС к зачету относительно капитальных затрат (оптимизация сроков постановки основных средств на 01 счет) (%)

INCLUDEPICTURE "https://www.c2f.ru/core/utils/blob.php?blobid=1424" \* MERGEFORMATINET

Приятные итоги

Доход сотрудника будет состоять из постоянной части и переменной, определяемой с помощью ключевых показателей. Формула расчета зарплаты может выглядеть следующим образом:

Ежемесячный доход = Оклад х KPI-1 х KPI n x Коэффициент приведения

Последний показатель в этой формуле – коэффициент приведения – нужен для того, чтобы привести сумму, полученную в результате этой арифметической операции, в соответствие со стандартами оплаты труда, принятыми в компании. Произведение всех KPI не должно значительно выходить за рамки ежемесячного дохода, запланированного для данной категории сотрудников.

Не рублем единым

Не стоит забывать и о нематериальной мотивации. Некоторые ее виды достались нам в наследство от советского прошлого: доска почета, «переходящие знамена», благодарности и так далее. Такие меры поощрения до сих пор неплохо работают, особенно на производстве и в региональных компаниях. Кроме того, вес больше предприятий в качестве средства нематериальной мотивации используют социальный пакет (бесплатное медобслуживание, питание, занятия в спортклубах), регулярно проводят корпоративные праздники. При построении системы мотивации не стоит ими пренебрегать – это позволяет значительно «разгрузить» фонд оплаты труда в компании и переключить лояльность сотрудников с линейных руководителей на приверженность компании как таковой.

KPI позволяют финансовому директору:

провести декомпозицию (каскадирование) стратегических целей до уровня бизнес-единиц, функциональных направлений и отдельных менеджеров;

организовать четкое измерение результатов их деятельности;

создать взаимозависимость результатов работы отдельных подразделений;

предоставить относительно объективные данные для оценки эффективности отдельных менеджеров, в том числе и для мотивационных программ.

Павел Сергеев, заместитель начальника отдела ФЭП ОАО «ЦМЭ»

Источник материала -