На расчет по взносам, который компании сдают в ИФНС с 2107 года, распространяются правила корректировки налоговых деклараций. Если из-за ошибки страхователь занизил сумму взносов, то надо подать корректирующий расчет (п. 1, 7 ст. 81 НК РФ). Если из-за ошибки взносы завышены или неточность на них никак не повлияла, корректировку подавать необязательно. То есть компания сама вправе решать, подавать ее или нет.

Корректировка расчета по страховым взносам за 3 квартал 2017 года: в каких случаях надо сдать

Есть ошибки, которые не влияют на сумму взносов, но которые все же надо уточнить. Это неточности в персональных данных сотрудников (см. таблицу).

Корректировка расчета по страховым взносам за 3 квартал 2017 года: когда надо подать

Например, организация забыла отразить в отчете сотрудника. А значит, в отчет не попала его зарплата и сумма взносов с нее. Из-за этого компания занизила взносы. Кроме того, страхователь не отразил персональные данные на сотрудника. Следовательно, надо подать корректировку.

Пример другой ошибки – компания забыла включить в численность застрахованных лиц в подразделе 1.1 и 1.2 сотрудницу в декрете. На сумме взносов такая ошибка никак не отразится. Ее достаточно пояснить, если инспекторы потребуют.

Рассмотрим на примере, как подготовить корректировку РСВ.

Корректирующий расчет по страховым взносам заполняют почти так же, как и другие уточненные декларации. Особенностей не так много. Главное отличие корректировки РСВ за 3 квартал 2017 от первичного расчета – заполнение поля «Номер корректировки» на титульном листе.

Если допущена ошибка в разделе 1 или 2, на титульном листе надо поставить номер корректировки по порядку. Если это первое исправление отчетности — «001», если второе — «002» и т.д.

Пример корректировки расчета по страховым взносам за 3 квартал 2017 года

Далее надо верно заполнить все разделы, что и в первоначальном расчете. Исключение у раздела 3 — заполнить его надо только на тех сотрудников, по которым есть изменения или дополнения (п. 1.2 Порядка, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/).

Компании отражают в отчете пособия, которые они выплатили в прошлом году, а возместили в этом. Из порядка заполнения это четко не следует, но в ФНС считают, что в отчете надо отражать только пособия этого года. Если компания отразила прошлогоднее пособие в расчете, надо подать корректировку.

Обычно встречается два типа ошибок в разделе 3, из-за которых надо подать корректирующий расчет по взносам: компания забыла показать сотрудника, или ошиблась в персональных данных.

Забытый сотрудник . Многие организации не заполняли раздел 3 на сотрудников, которые не получали выплат вовсе или работодатель выплачивал необлагаемые пособия: работников в отпуске за свой счет, декретниц и т.д. Но раз с физлицами действует трудовой или гражданско-правовой договор (независимо от выплаты дохода), то они являются застрахованными. А значит, их надо отразить в разделе 3.

Кроме того, налоговики не принимали отчет из-за некорректных СНИЛС. Чтобы сдать расчет, главбухи исключали проблемных работников из отчетности. Сейчас отчет стоит уточнить.

Чтобы добавить сотрудников в расчет, заполните раздел 3 только на новеньких. Номер корректировки в разделе 3 – «0-». Ведь вы в первый раз сдаете сведения об этих сотрудников. В разделе 1 запишите общие суммы взносов с учетом начислений новеньким.

Неверные персональные данные . Безопаснее исправить данные о сотруднике, если компания в них ошиблась. Налоговики передадут данные из раздела 3 пенсионному фонду. Если какая-то информация будет некорректна, ПФР может неверно отразить данные на лицевых карточках физических лиц.

Если в расчете надо уточнить персональные данные застрахованного лица, раздел 3 нужно заполнить два раза (письмо ФНС от 28.06.2017 № БС-4-11/).

Показатели раздела 3 расчета заполняют в соответствии с порядком заполнения расчета (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/).

- В подразделе 3.1 указывают персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2 раздела 3 расчета в суммовых показателях ставят «0», а в остальных знакоместах соответствующего поля — прочерк (письмо ФНС от 18.07.2017 № БС-4-11/). Таким образом, первоначальные некорректные данные обнуляются.

- В подразделы 3.1 и 3.2 вносят правильные уточненные данные.

Раздел 3 заполните только на сотрудников, по которым исправляете данные. Номер корректировки — 1. То есть такой же, как и на титульном листе. Раздел 1 заполните так же, как и первоначально.

Чтобы у инспекторов не возникло вопросов, почему в корректировке не поменялись сумма взносов, приложите пояснения в свободной форме.

Уточненный расчет по страховым взносам за 3 квартал 2017 года: что исправить

В сентябре сотрудник ездил в командировку. В расчете за 3 квартал 2017 года не отражены суточные в пределах норм. Взносы не занижены, потому что выплаты сверх лимита показаны в отчете.

Надо включить суточные в пределах норм в строки 030 и 040 приложения 1 к разделу 1 расчета. Так же следует заполнить все остальные разделы, которые были в исходном отчете.

Раздел 3 нужно заполнить только на сотрудника с ошибкой.

В строке 040 раздела 3 уточненки надо записать номер, как в первичном расчете, — по порядку или запись из табеля.

На титульном листе следует поставить номер корректировки — 001, 002 и т. д. в зависимости от того, в какой раз сдаете уточненку. В отчете надо указать верный код тарифа — 01, а остальные сведения переписать из исходного расчета.

Компании не нужно было подавать отчет с кодом 01 и обнулять сведения, чтобы исправить ошибку. Программа проводит сверку суммы взносов в разделе 1 и суммы взносов по всем разделам 3 только первичного отчета. Вероятно, компания сдала отчет с нулями как первичный и не заполнила раздел 3.

Сведения в разделах 3 можно не заполнять.

Недостоверные сведения на сотрудника — причина сдать корректировку за 3 квартал 2017 года.

Надо заполнить два новых раздела 3. В первом — продублировать сведения из подраздела 3.1, в котором были ошибки. То есть вновь заполнить ошибочный ИНН и другие данные сотрудника. В суммовых показателях подраздела 3.2 поставить нули, то есть в строках 210-250, 280-300.

В остальных показателях поставить прочерки или оставьте их пустыми, если оформили отчет на компьютере. По строке 010 запишите номер корректировки «1—«.

Во втором разделе 3 тоже поставить номер корректировки «1—«. В подразделе 3.1 заполнить персональные данные без ошибок, а в подразделе 3.2 отразить выплаты и взносы.

Нужно заполнить столько приложений 1, сколько кодов тарифов применяла компания в отчетном периоде. Отчетный период — 9 месяцев. С начала года — УСН (код 02), а с третьего квартала ЕНВД. Надо заполнить два приложения 1 к разделу 1 расчета.

В приложении 1 с кодом 02 надо заполнить заполните выплаты за первые 6 месяцев только в графах 1 строк 030 и 050. В приложении 1 с кодом 03 отразить выплаты с начала 3 квартала и за последние три месяца.

Если в разделе 3 на одного из сотрудников неверно указан номер корректировки — «1» вместо «0», но в расчете нет ошибок, из-за которых занижены взносы, уточненку можно сдать, но не обязательно.

Компания подает уточненку, если записала в отчете недостоверные персональные данные. Либо занизила страховые взносы. Так как ошибка не повлияла на взносы, то инспекторы могут выслать требование из-за данной ошибки, достаточно сдать пояснения.

Чтобы не допускать ошибок, проверяйте расчет заранее:

Контрольные соотношения для расчета

Сроки сдачи корректировки РСВ за 3 квартал 2017

Срок сдачи исправленных сведений зависит от от того, кто обнаружил ошибку.

1. Организация сама нашла ошибку . Кодекс не утверждает срок, в течение которого надо подать корректировочный расчет по взносам. Но затягивать с уточнением не стоит, ведь неправильность могут обнаружить и налоговики.

Исправьте ошибку как можно быстрее. Перед уточненкой заплатите недоимку по взносам и пени (п. 4 ст. 81 НК РФ). Так налоговики не оштрафуют вас на 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ).

2. Ошибку обнаружили инспекторы . Налоговики будут проверять расчет по взносам по контрольным соотношениям (письмо ФНС России от 13.03.2017 № БС-4-11/). Если они обнаружат расхождения, то потребуют пояснений или уточненки.

Среагировать надо быстро — налоговики дают всего пять рабочих дней. Если опоздаете, инспекторы оштрафуют компанию на 5000 руб. (п. 3 ст. 88, п. 1 ст. 129.1 НК РФ). Перед уточненкой также доплатите недоимку и пени — так получится избежать штрафа по статье 122 НК РФ.

По каким общим принципам формировать раздел 3 единого расчета по страховым взносам в 2017 году ? Кто именно должен предоставлять эту часть отчета, введенного в действие приказом № ММВ-7-11/551@ от 10.10.16 г.? И можно ли сдать пустой раздел 3 расчета по страховым взносам? Актуальные ответы на эти и остальные вопросы – далее.

Для чего предназначается раздел 3 единого расчета по страховым взносам

Детальный раздел 3 нового расчета по страховым взносам составляется в целях предоставления персонифицированной информации по всем застрахованным физлицам. Периодичность сдачи этого отчета – поквартальная, поэтому все хозяйствующие субъекты, заключившие трудовые договора с персоналом, должны включить в текущий расчет по страховым взносам раздел 3 – образец приведен ниже. В то же время факт выдачи денег в этом случае ключевого значения не имеет.

Когда именно требуется заполнение раздела 3 расчета по страховым взносам:

- Если выполняются расчеты с сотрудниками в рамках трудовых либо гражданско-правовых взаимоотношений (п. 22.1).

- При нахождении специалистов в отпусках без сохранения заработка .

- При уходе работниц в декретные отпуска – в расчете по страховым взносам раздел 3 на декретницу составляется без формирования подр. 3.2 о выплатах.

- Если в штате компании числится всего один работник, он же директор, являющийся учредителем.

- Если в текущем квартале осуществлялись расчеты с уволенными лицами.

Важно! Если страхователь представит в контролирующие госорганы расчет по страховым взносам без раздела 3, подобный отчет будет считаться не полным, что повлечет отказ в приемке документа.

Заполнение раздела 3 расчета по страховым взносам в 2017 году

Полная инструкция для внесения сведений в раздел 3 расчета по страховым взносам находится в Порядке заполнения отчета, регламентированного приказом ММВ-7-11/551@. Отдельные рекомендации даются ФНС в письме № БС-4-11/4859 от 17.03.17 г. Алгоритм кодировки строчки 040 раздела3 расчета страховых взносов подробно объясняется в письме № БС-4-11/100@ от 10.01.17 г.

Правила заполнения раздела 3 расчета страховых взносов:

- Внесение информации осуществляется по каждому застрахованному физлицу отдельно.

- Вверху формируются начальные данные – по корректирующему номеру (в случае уточнений), периоду отчета, номеру и дате отчетности.

- Обязательно отражение личной персонифицированной информации в подр. 3.1 – ИНН, СНИЛС человека, его ФИО, гражданство, точная дата рождения, № документа личности, код признака в страховой системе.

- Подр. 3.2.1 формируется только при наличии различных выплат гражданам в отчетном периоде – для примера, раздел 3 расчета по страховым взносам при декрете работницы предоставляется без этой части (подп. 22.2).

- Подр. 3.2.2 формируется при вычислении взносов по ОПС в части доптарифов.

Важно! Если представляется нулевой раздел 3 расчета по страховым взносам, в соответствующих строчках с денежными показателями проставляются «0», в остальных – прочерки. Если производились выплаты по больничным листкам, пособия в разделе 3 в расчете страховых взносов необходимо вносить в стр. 210 подр. 3.2.

Как заполнить раздел 3 расчета страховых взносов – пример

Разберем на исходных данных, как именно сформировать раздел 3 за 1 кв. 2017 г. Предположим, ООО на общем налоговом режиме занимается оптовой торговлей электрооборудованием. В штате числится 1 сотрудник, зарплата которого составляет 45 000 руб. в месяц. Подрядные работники отсутствуют. В разд. 3 внесены данные на одного специалиста, соответственно, если персонала больше, заполнять следует сведения по каждому физлицу отдельно.

Образец заполнения раздела 3 расчета по страховым взносам

Внимание! Нередко при заполнении по сотрудникам, находившимся в текущем квартале в неоплачиваемом отпуске, раздел 3 расчета страховых взносов в 1С корректно не формируется, т.к. программа автоматически указывает по всем строчкам пустые значения. Чтобы исправить ситуацию, специалисты рекомендуют бухгалтерам проставить показатели месяцев в подр. 3.2.1 с нулевыми суммами. После этого программа пропускает отчет и его можно оперативно отправить в ИФНС.

Приближается к своему завершению 3 квартал, и уже не за горами октябрь, когда все работодатели будут отчитываться в ИФНС о начисленных и уплаченных страхвзносах за 9 месяцев 2017 г. Как заполняется Расчет по страховым взносам за 3 квартал, пример заполнения, и сроки представления его в инспекцию – обо всем этом читайте в нашей статье.

Заполнение расчета по страховым взносам: 3 квартал 2017

Напомним, что с 01.01.2017 г. все страховые взносы администрируются налоговиками , за исключением взносов на «травматизм», которыми по-прежнему «ведает» ФСС и по которым надо продолжать отчитываться в этот Фонд, но уже по обновленной форме 4-ФСС , которая к текущей отчетности вновь изменилась. Расчет по страховым взносам пока используется тот, что и в предыдущих отчетных периодах. С первого квартала 2017 г. отчитываться по «пенсионным», медицинским и «соцстраховским» взносам нужно, заполнив Расчет по страховым взносам, форма которого была утверждена приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Расчет содержит два раздела с приложениями, и персонифицированные сведения о застрахованных работниках (раздел 3). Обязательны к сдаче абсолютно всеми страхователями (даже теми, у кого расчет за 9 месяцев «нулевой») следующие части расчета по страхвзносам:

- сводные сведения о взносах к уплате – раздел 1,

- расчет «пенсионных» взносов – подраздел 1.1 приложения 1 к разделу 1,

- расчет взносов на медстрахование – подраздел 1.2 приложения 2 к разделу 1,

- расчет взносов на соцстрах (на случай болезни и в связи с материнством) – приложение 2 к разделу 1,

- сведения персучета – раздел 3.

Все остальные приложения к разделу 1 Расчета сумм страховых взносов заполняются и сдаются, только, когда в них есть показатели, а раздел 2 предназначается главам КФХ.

Начинать заполнение Расчета лучше с персонифицированных сведений (раздел 3), на основании которых заполняются данные по «пенсионным» страхвзносам (подразделы 1.1,1.3 приложения 1 к разделу 1). Далее отражаются показатели взносов на ОМС (подраздел 1.2 приложения 1 к разделу 1) и взносов на соцстрахование с расходами, если выплачивались больничные, пособия на детей и т.п. (приложения 2, 3 и 4 к разделу 1). Приложения 5-10 к разделу 1 заполняют страхователи, имеющие право на применение пониженных тарифов , и производящие выплаты, исключаемые из расчетной базы по страхвзносам . После внесения всех указанных сведений, заполняется сводный раздел - суммы страховых взносов к уплате (раздел 1).

После заполнения всех необходимых разделов Расчета по страховым взносам за 3 квартал 2017 г., пронумеруйте все страницы, где есть показатели, и укажите их число в специальной строке титульного листа.

Подробный порядок заполнения Расчета можно найти в приложении № 2 к приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551, а также в наших предыдущих публикациях.

Пример расчета страховых взносов за 3 квартал 2017г.

В ООО «Альфа» в 2017 г. работает единственный сотрудник, он же - руководитель, не являющийся учредителем. Ежемесячно с января по август ему начислялась зарплата 30 000 руб., облагаемая следующими страховыми взносами:

- «пенсионные» – 6600 руб. (22%),

- медстрахование – 1530 руб. (5,1%),

- соцстрахование – 870 руб. (2,9%).

В сентябре сотрудник 4 дня находился на больничном, и ему начислено пособие в сумме 4100 руб. Из них: 3075 руб. - за счет работодателя оплачены первые 3 дня болезни, остальные 1025 руб. – оплата за счет ФСС. Как в данном случае необходимо заполнить Расчет по страховым взносам за 9 месяцев?

Код расчетного периода для 9 месяцев – 33, указываем его на титульном листе и в строке 020 раздела 3.

При заполнении данных персучета в разделе 3 учитываем, что сумма больничного пособия (4100 руб.) не входит в облагаемую страховыми взносами базу, поэтому в сентябре база по всем страхвзносам будет меньше, чем в остальные месяцы.

Данные персучета переносим из раздела 3 в подраздел 1.1 приложения 1 к разделу 1 в части «пенсионных» взносов. Следует помнить, что количество застрахованных (строка 010) равно количеству сведений в разделе 3, а показатели подраздела 1.1 – это суммированные показатели раздела 3.

В подразделе 1.2 того же приложения отражаем взносы на обязательное медстрахование.

Взносы на соцстрахование рассчитываем в приложении 2 к разделу 1, а поскольку в сентябре работник получил пособие по нетрудоспособности, то нам следует заполнить еще и приложение 3. О заполнении Расчета при выплате больничных пособий мы уже рассказывали ранее, напомним, что в таком случае в приложении 2 обязательно заполняется строка 070 о расходах, понесенных работодателем на оплату пособия за счет ФСС. Расходы за счет работодателя в строке 070 не отражаются.

Когда все страхвзносы рассчитаны, переносим данные по каждому взносу в сводный раздел 1, где указываются начисленные и подлежащие перечислению страхвзносы с начала года, а также в помесячной разбивке последнего квартала отчетного периода (в данном случае июль, август, сентябрь). Страхвзносы, уплаченные работодателем, в Расчете не отражаются.

если их численность не более 25, то отчет можно подавать «на бумаге». Для представления Расчета по страховым взносам за 3 квартал, сроки в 2017 г. едины, независимо от формы документа. И для «бумажных» и для электронных Расчетов последним днем их сдачи будет 30 октября 2017 г.

Расчет по страховым взносам (форма) можно скачать .

Расчет по страховым взносам за 2 квартал 2019 года сдают по старой форме, но с учетом новых разъяснений чиновников. Крайний срок - 30 июля. Чтобы избежать ошибок, в статье бесплатно скачайте бланк и готовый образец расчета страховых взносов.

Чиновники посчитали листы в нулевой отчетности по взносам:

Расчет по страховым взносам за 2 квартал 2019 года или ЕРСВ сдавать должны все работодатели, которые выплачивают доходы работникам (зарплату, премии, выплаты по договорам и подряда и т. п.). Составляют единый расчет по взносам нарастающим итогом с начала года.

Кроме того, ФНС выпустила ряд писем о том, как отражать сведения о работниках, суточные, выплаты новичкам. Любая ошибка может обернуться штрафом.

«Главбух Аудит» проверит любой налоговый, зарплатный или бухгалтерский отчет всего за несколько секунд. Сервис найдет ошибки в работе, подробно объяснит, чем они опасны, и как быстро их исправить.

Самый простой способ сдать отчет с первого раза — подключиться к Программе Главбух 24/7 . Программа делает отчеты по сотрудникам автоматически. Вручную формировать ничего не надо.

Бланк расчета по страховым взносам за 2 квартал 2019 года

За 2 квартал 2019 года подавать расчет по взносам надо по форме, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этим же приказом утвержден электронный формат.

Бланк расчета состоит из 24 листов. В нем информация обо всех взносах, кроме взносов на травматизм. Перед отправкой ЕРСВ в налоговую инспекцию, сверьте выплаты из раздела 1 с доходами в 6-НДФЛ. На камеральной проверке инспекторы сделают то же самое. Расхождения в расчетах возможны только в двух случаях. О них редакция рассказала в статье « ».

Сдавать ли нулевой ЕРСВ за полугодие в 2019 году

Чиновники считают, что кодекс не освобождает компанию от сдачи нулевых расчетов. Это касается даже тех компаний, которые не ведут деятельность. ФНС перечислила минимальный набор листов, которые обязаны представлять в налоговую все организации: титульный лист, разделы 1 и 3, подразделы 1.1 и 1.2, а также приложение 2 к разделу 1. Подраздел 3.2 заполнять не нужно.

Расчет по страховым взносам компании сдают ежеквартально. Даже если в каком-то из кварталов у них не было сотрудников и взносы за них не платили..

Образец заполнения расчета по страховым взносам за 2 квартал 2019 года

В расчете по страховым взносам титульный лист и три основных раздела. В свою очередь, они состоят из подразделов и приложений. Среди этих составляющих отчета есть те, что заполнять обязательно, остальные надо включить в отчет, только если у компании или ИП есть для них показатели.

Пример ЕРСВ за 2 квартал 2019 года

Какие разделы заполнять в ЕРСВ за 2 квартал 2019 года

|

Лист (раздел) |

Кто заполняет |

|---|---|

|

Титульный лист |

|

|

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» |

Физлица, которые не являются индивидуальными предпринимателями и не указали свой ИНН |

|

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 |

Все организации и предприниматели, которые выплачивали доходы физлицам |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств |

|

Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 |

Организации и предприниматели, которые платят взносы по дополнительным тарифам |

|

Приложения 5-8 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

|

Приложение 10 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. |

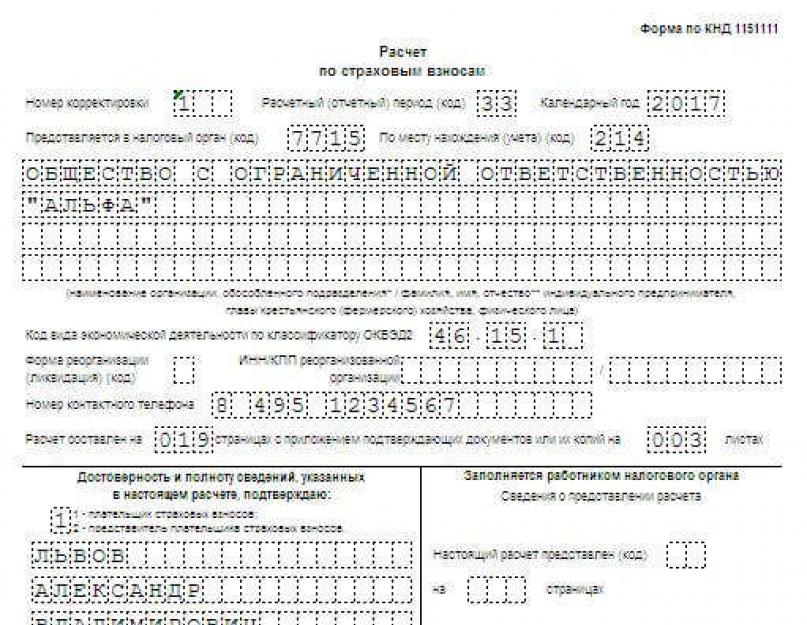

Образец заполнения титульного листа

На титульном листе блок «Заполняется работником налогового органа» оставьте пустым. Остальные поля заполните, если для них есть показатели. Приведите ИНН и КПП организации либо ее обособленного подразделения, если его наделили правом самостоятельно платить страховые взносы. На титульном листе также приведите код периода, за который отчитываетесь, и год. Для 2 квартал 2019 года код будет 31.

В поле «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую сдаете расчет. В поле «По месту нахождения (учета)» укажите код, который зависит от того, куда вы сдаете отчетность. Сверьтесь с таблицей ниже.

Коды места представления расчета по страховых взносам

|

Значение |

|

|---|---|

|

По месту жительства физлица, которое не является предпринимателем |

|

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства адвоката, учредившего адвокатский кабинет |

|

|

По месту жительства нотариуса, занимающегося частной практикой |

|

|

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

|

По месту нахождения российской организации |

|

|

По месту учета правопреемника российской организации |

|

|

По месту учета российской организации по месту нахождения обособленного подразделения |

|

|

По месту нахождения обособленного подразделения иностранной организации в России |

|

|

По месту учета международной организации в России |

При заполнении титульного листа единого отчета по страховым взносам укажите также наименование организации, то есть ее название. Приведите основной код ОКВЭД и ФИО человека, который подписал ЕРСВ. Рядом поставьте дату подписания.

Раздел 1

В разделе 1 расчета приведите КБК для сумм, на которые перечисляли платежи. Образец заполнения — ниже. Бухгалтерская программа может подтянуть в раздел 1 неправильные коды. Эту ошибку заметить сложно. Ведь КБК состоят из 20 знаков.

Например, если сдать отчетность с неправильными кодами, начисления и платежи в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для старых отчислений у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

Узнать верный КБК поможет специальный сервис от Системы Главбух . Воспользоваться прямо сейчас >>>

Лекцию про опасные ловушки в расчете по взносам, смотрите в Высшей школе Главбуха в курсе « » в программе ».

Приведите также общие суммы взносов по каждому виду страхования. Ведь их компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новой форме отчета.

Пример заполнения раздела 1

Само приложение 1 к разделу 1 состоит из подразделов 1.1, 1.2, 1.3 и 1.4. Обязательными являются подразделы 1.1 и 1.2, остальные заполняйте только при наличии показателей - они касаются дополнительных тарифов по пенсионным платежам.

В подразделе 1.1 покажите вычисление базы на обязательное пенсионное страхование. По строке 010 укажите число застрахованных лиц. По строке 020 - количество сотрудников с доходов которых начислили обязательные пенсионные суммы. По строке 021 - количество тех, чьи выплаты перевалили за лимит для пенсионных отчислений.

По строке 030 покажите выплаты физлицам. Но отражайте не все суммы, а только те, что являются объектом обложения. Например. выплаты по договору аренды включать в строку 030 не надо.

В строке 040 должны быть доходы, которые освобождаются от обложения по статье 422 НК РФ. Это, к примеру, пособия, компенсации.

Подсказка от экспертов

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«Выплаты, на которые не начисляете страховые взносы по пунктам 4-7 статьи 420 НК, в строке 030 не отражайте. Например, не нужно показывать в расчете дивиденды и выплаты по договорам аренды.»

Образец заполнения подраздела 1.1 приложения 1 к разделу 1

Подраздел 1.2 заполняйте в аналогичном порядке, только для медицинских взносов. Некоторые компании и ИП применяют пониженный тариф - 0 процентов. Это не означает, что подраздел можно не заполнять. Сотрудников все равно включайте в количество застрахованных лиц и в количество лиц, с выплат которым вы начислили суммы в ФФОМС.

Подсказка для бухгалтера

Подсказка для бухгалтера

Компанию, которая вовремя заплатила взносы, но расчет сдала позже срока, оштрафуют на 1000 руб. (п. 1 ст. 119 НК). На бухгалтерской конференции ваша коллега попросила совета, как лучше действовать, если отчет по взносам не принимают в налоговой из-за персональных данных.

Образец заполнения подраздела 1.2 приложения 1 к разделу 1

В подразделе 1.3 показывают расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу. Это актуально для отдельных категорий плательщиков взносов из статьи 428 НК.

Заполнение приложения 2 к разделу 1 расчета по взносам

Социальные отчисления по временной нетрудоспособности и в связи с материнством отразите в приложении 2 к разделу 1 расчета. Поставьте сразу признак:

- 1, если компания участвует в пилотном проекте ФСС по прямым выплатам. Регионы - участники пилотного проекта ФСС по выплате пособий напрямую >>> ;

- 2, если компания не участвует в эксперименте ФСС.

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Положительный результат - это взносы к уплате. Данную сумму укажите в соответствующей графе с кодом признака «1». Если по формуле результат отрицательный, у вас расходы превысили сумму страховых взносов. Эту сумму отразите с кодом признака «2». Показатель отражайте без знака минус.

Суммы в строке 090 перенесите в раздел 1: с кодом признака «1» - в строки 110-113, а с кодом признака «2» - в строки 120-123.

Фрагмент заполнения приложения 2 к разделу 1

В отчетах не приводите отрицательные суммы начисленных взносов. Такие данные ПФР не сможет отразить на индивидуальных лицевых счетах работников.

Часто расходы на выплату пособий в компании превышают начисленные взносы. Многие компании разницу отражают по строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Но это ошибка.

Налоговики подсказали, как в таком случае заполнить форму. Укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

По словам чиновников, компании часто игнорировали эти правила. В расчетах они писали отрицательные суммы взносов с кодом 1. Эту ошибку инспекторы просят исправить. Продублируйте в уточненку все сведения из первичного отчета.

В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры.

Заполнение раздела 2 расчета по взносам

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств (далее - КФХ). Раздел содержит данные о взносах к уплате в бюджет по данным глав КФХ.

В строке 010 укажите код ОКТМО. Берите код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого платите страховые взносы.

По строкам 020 и 030 укажите КБК по взносам на пенсионное страхование и сумму пенсионных взносов к уплате. По строкам 040 и 050 приведите КБК по медицинским взносам и сумму взносов к уплате. Так предусмотрено пунктами 20.1-20.7 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Заполнение раздела 3 расчета по страховым взносам за 2 квартал 2019 года

В разделе 3 расчета в 2019 году отражайте индивидуальные сведения сотрудников. На каждого работника заполните отдельный раздел 3. Покажите здесь:

- СНИЛС;

- Ф. И. О.;

- дату рождения;

- числовой код страны сотрудника;

- реквизиты паспорта либо другого документа, удостоверяющего личность.

В строках 160, 170 и 180 - признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» - является застрахованным лицом, «2» - не является застрахованным лицом.

Если вы применяете пониженный тариф и страховые взносы на социальное и медицинское страхование начисляете по ставке 0 процентов, признак застрахованного лица в строках 170 и 180 ставьте «1». Несмотря на то что суммы начисляете по нулевому тарифу, сотрудники являются застрахованными в системе социального и медицинского страхования.

Образец заполнения раздела 3 на примере

Некоторые коллеги пересчитывали выплаты и взносы сотрудников за предыдущие кварталы. Например, из-за болезни работников. Пересчитанные суммы надо было отразить в уточненке за эти кварталы. Но бухгалтеры показывали их в текущем отчете. То есть в периоде, когда пересчитали начисления.

Из-за этого в раздел 3 отчета попали отрицательные цифры по сотрудникам. ПФР не может разнести такие сведения на лицевых счетах физлиц, поэтому налоговики просят исправить отчетность.

Куда и как сдать расчет страховых взносов в 2019 году

За 2 квартал 2019 года расчет представляют в ИФНС по адресу регистрации компании. Для обособленных подразделений действует особое правило. Если руководитель наделил обособку полномочиями самостоятельно платить сотрудникам зарплату и прочие суммы, а также перечислять суммы с вознаграждений, то сдать отчет надо по месту учета подразделения (п. 7 ст. 431 НК РФ, письмо ФНС России от 9 марта 2017 г. № БС-4-11/4211).

Сдать отчетность в ИФНС в 2019 году можно одним из двух способов:

- только в электронном виде по интернету, если в среднесписочная численность сотрудников превышает 25 человек;

- на бумаге или в электронном виде, если в компании среднесписочная численность за прошлый год 25 человек и меньше.

Электронный формат расчета утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Ответственность за ошибки в расчете

Налоговики принимают бумажный бланк и только потом проверяют, все ли в порядке с персучетом. Если есть ошибки в персональных данных или отчисления по всем разделам 3 расходятся с пенсионными суммами из раздела 1, компании отправляют уведомление.

На то, чтобы исправить ошибки, у организации есть десять рабочих дней с даты, когда налоговики направили такое уведомление (п. 7 ст. 431 НК РФ). По общему правилу любое письмо считают полученным спустя шесть рабочих дней со дня, когда его выслали налоговики.

Раздел 3 - обязательный в составе расчета по страховым взносам. Сколько раз надо заполнить раздел? Нужно ли заполнять его отдельно на каждого работника? Как заполнять? Ответы на эти и другие вопросы - в этой статье.

Кто заполняет раздел 3 расчета по страховым взносам

Форма расчета, введенная с 2017 года, еще достаточно новая, но уже знакомая бухгалтерам. ФНС утвердила бланк, формат и порядок их заполнения приказом от 10.10.2016 № ММВ-7-11/551.

Порядок заполнения расчета по страховым взносам

Вся форма состоит их трех частей. Один из них - раздел 3 "Персонифицированные сведения о застрахованных лицах".

Заполняют раздел 3 организации и индивидуальные предприниматели, включая в него застрахованных лиц за отчетный период, в том числе тех, которым были начислены выплаты и другие вознаграждения (пп. 22.1 Порядка заполнения расчета). По лицам, которым за последние три месяца отчетного периода не начислялись выплаты, раздел 3 расчета заполняют без подраздела 3.2 (письмо ФНС России от 17.03.2017 № БС-4-11/4859).

Расчет считается непредставленным, если:

- Итоговые данные о сумме взносов не соответствуют данным о взносах по каждому застрахованному лицу;

- Указаны недостоверные данные о застрахованных - Ф. И. О, СНИЛС, а также ИНН.

Какие сведения содержит раздел 3

Раздел 3 - это данные обо всех застрахованных лицах, включая уволенных, которым был начислен доход в отчетном периоде (см. таблицу).

Состав раздела 3

| Подраздел | Строка | Содержание |

|---|---|---|

| Общие сведения | 010 | Номер корректировки |

| 020 | Расчетный (отчетный) период | |

| 030 | Номер | |

| 040 | Календарный год | |

| 050 | Дата | |

| 3.1 Данные о физлице - получателе дохода | 060 | ИНН |

| 070 | СНИЛС | |

| 080 | Фамилия | |

| 090 | Имя | |

| 100 | Отчество | |

| 110 | Дата рождения | |

| 120 | Гражданство (код страны) | |

| 130 | Пол | |

| 140 | Код вида документа, удостоверяющего личность | |

| 150 | Серия и номер | |

| 160 | Признак лица в системе пенсионного страхования | |

| 170 | Признак лица в системе медстрахования | |

| 180 | Признак ица в системе соцстрахования | |

| 3.2.1 Сведения о выплатах и вознаграждениях физлицам | 190 | Месяц |

| 200 | Код категории застрахованного | |

| 210 | Сумма выплат и иных вознаграждений | |

| 220/230/240 | База для начисления пенсионных взносов в пределах предельной величины/в том числе по гражданско-правовым договорам/сумма начисленных взносов с базы, не превышающей предельную величину | |

| 250 | ||

| 3.2.2. Сведения о выплатах и вознаграждениях физлицам, на которые взносы начислены по доптарифу | 260 | Месяц |

| 270 | Код тарифа | |

| 280 | Сумма выплат и иных вознаграждений, на которые начислены страховые выплаты | |

| 290 | Сумма начисленных взносов | |

| 300 | Всего за последние три месяца |

На кого заполнять раздел 3 расчета по взносам

Разъяснения по заполнению Налоговая служба дала в письме от 17.03.2017 № БС-4-11/4859.

В раздел 3 включают всех физлиц, по отношению к которым за время отчетного периода организация или ИП являлись страхователями. Не важно, были ли у них доходы. Если, например, в отчетном квартале сотрудник, оформленный по трудовому договору, находился в отпуске за свой счет, его обязательно включают в отчет. Главный критерий - физлицо находится в трудовых отношениях с организацией или предпринимателем и является застрахованным.

Кроме того, надо указать всех, кому в отчетном периоде был начислен доход. Это касается тех, кто устроен как по трудовым, так и по гражданско-правовым договорам (п. 22.1 Порядка заполнения формы).

В случае если с физлицом был заключен договор подряда, но никаких выплат по нему не было, нужно включить его в расчет. Занятые по договорам гражданско-правового характера также признаются застрахованными (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Директора - единственного учредителя тоже надо включить в отчет, если с ним заключен трудовой договор. Даже если в отчетном квартале доходов у него не было.

То есть в соответствии с пунктом 22.1 порядка раздел 3 расчета заполняют на всех застрахованных лиц за последние три месяца отчетного периода, в том числе в пользу которых начислены выплаты и иные вознаграждения.

Согласно пункту 22.2 порядка если в персонифицированных сведениях о застрахованных лицах отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физица за последние три месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 расчета не заполняют.

Как заполнять раздел 3 расчета по страховым взносам

Расскажем, как заполнять отчет построчно.

Общие данные

Строка 010 . При сдаче отчета впервые поставьте здесь "0". Если корректируете и сдаете повторно, то укажите номер корректировки - "1-", "2-" - в зависимости от счета уточнения.

Строка 020 . Укажите код отчетного периода:

- 1 квартал - "21"

- 2 квартал - "31"

- 3 квартал - "33"

- 4 квартал (год) - "34".

Строка 030 . Поставьте год, на который приходится отчетный период.

Строка 040 . Укажите порядковый номер сведений. Порядок заполнения поля 040 налоговики разъяснили в письме от 10.01.2017 №БС-4-11/100@:

В Приложении 1 к приказу ФНС № ММВ-7-11/551@ приведена машиночитаемая форма расчета, рекомендованная ФНС для сдачи на бумажном носителе, в которой в поле 040 раздела 3 указаны 4 знака. В формат передачи данных в электронной форме заложены максимально допустимые длины показателей. Количество знаков строки «номер» соответствует 7, которое позволяет представить сведения по указанной численности персонала ПАО.

Строка 050 . Укажите дату сдачи отчетности.

Подраздел 3.1

Строки 060-150 . В данном подразделе внесите персональные данные застрахованного лица.

Код страны можно посмотреть в Общероссийском классификаторе стран мира (утв. постановлением Госстандарта от 14.12.2001 № 529-ст). Код России - 643.

Код вида документа для паспорта - "21".

- "1" - является застрахованным;

- "2" - не является.

Подраздел 3.2.1

Строки 190-250 . Укажите здесь суммы выплат работникам и начисленных пенсионных взносов. Покажите в строках:

- 190 - номер месяца "01", "02" и т.д. (январь, февраль и т.д.) в зависимости от месяца выплат.

- 200 - код согласно приложению 8 к Порядку заполнения. Например, НР.

- 220 - базу не выше предельной величины (в 2017 году - 876 тыс. руб.).

- 250 - общую сумму дохода сотрудника в пределах базы за весь отчетный период.

Совет "УНП"

Если вы применяете разные тарифы страховых взносов, заполните необходимое количество строк.

Обратите внимание

Если в отчетном периоде не было выплат застрахованным лицам, раздел 3 расчета заполняют за исключением подраздела 3.2. Количество данных о застрахованных учитывается в соответствующих графах строки 010 подраздела 1.1 приложения 1 к разделу 1.

Поздраздел 3.2.2

Строки 260-300 . Покажите выплаты, с которых начисляли пенсионные взносы по доптарифам. А именно:

- 260 - номер месяца выплаты;

- 270 - код тарифа;

- 280 - суммы, с которых начислили взносы по доптарифам;

- 290 - сумму взносов по доптарифам;

- 300 - итоговую сумму выплат и страховых взносов.

Раздел 3 нулевого расчета по взносам

Налоговый кодекс не освобождает страхователей от сдачи нулевого расчета. Раздел 3 - обязательная часть "нулевки".

Cогласно пункту 2.20 порядка заполнения расчета в случае отсутствия какого-либо показателя количественные и суммовые показатели заполняются значением "0" ("ноль").

В остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.